Manupulasi institusi kewangan terhadap kejahilan peminjam

KUALA LUMPUR: Purata 68 individu diisytiharkan muflis setiap hari di negara ini, meningkat 13 peratus daripada 60 orang bankrap setiap hari, tahun lalu. Statistik terkini Jabatan Insolvensi Malaysia (MdI) menunjukkan dari Januari hingga Jun lalu, seramai 12,381 individu sudah diisytiharkan muflis atas pelbagai sebab, sekali gus membayangkan isu kebankrapan yang semakin membelenggu sebilangan rakyat Malaysia. Malah statistik MdI sejak tahun 2007 juga menunjukkan aliran peningkatan individu muflis daripada 13,238 pada 2007, 13,855 (2008), 16,228 (2009), 18,119 (2010), 19,167 (2011), 19,575 (2012) dan 21,987 (2013) dengan keseluruhan kes bankrap bagi tempoh itu mencecah 134,550 orang.

Fuh! Suatu jumlah yang banyak. Akan tetapi ada yang telah di Bankrapkan dengan cara yang tidak betul, cara yang menyeleweng kerana mengambil kesempatan terhadap peminjam yang tidak faham tentang prosedur undang undang. Apakah cara yang menyeleweng itu? Iaitu dalam sesetengah kes (mungkin berjumlah ribuan), Bank dan para Loyarnya telah:

- Menuntut hutang yang sudah luput Had Masa

- Membuat tuntutan terutamanya bagi Kad Kredit yang mana faedah berjalan “seperti biasa” iaitu 18% setahun ditambah pula dengan “caj kewangan” 1% keatas JUMLAH PENGHAKIMAN yang sepatutnya hanya 5% sahaja. Ini menyebabkan jumlah tadi meningkat dengan cepat kepada RM30,000 iaitu “jumlah keramat” untuk prosedur Bankrapsi

Adakah ini suatu proses keadilan? Kita faham tentang hutang yang perlu dibayar dan faedah dan denda yang dikenakan tetapi haruslah mengikut lunas undang yang betul. Bank dan para Loyarnya harus mempunyai tanggungjawab moral untuk melakukan perkara yang betul bukan menjadi pembuli kepada orang awam dan pada masa yang sama menonjolkan imej sebagai warga korporat yang prihatin dan bertanggungjawab.

Perkara ini harus diketengahkan supaya masyarakat lebih faham tentang hak mereka dan Sistem Kehakiman seharusnya menjadi benteng terakhir bagi membendung kejala ini dimana setiap pemfailan tuntutan harus disemak dengan teliti sebelum ia dibenarkan untuk difailkan seperti ketatnya prosedur pemfailan Notis Kebankrapan. Ini akan mengurangkan kes penganiayaan kepada peminjam apabila mereka kena Bankrap kerana jumlah faedah yang melampau, bukan jumlah hutang asal. Kita ikuti kisah seorang peminjam yang mungkin menjadi “sampel” bagi beribu ribu lagi individu yang bakal diBankrapkan dengan cara ini. Hutang asal RM3,000, faedah melebihi RM53,0000. Keuntungan hampir mencecah 2000% setelah ditolak kos guaman dan “kos” sewa simpan fail….!

Kita kongsikan kisah En Idris Ahmad (Ya, memang nama sebenar), berumur 49 tahun dan mempunyai 2 orang anak masing masing berumur 26 dan 2 tahun. Beliau bekerja di sebuah kilang di Ipoh semenjak tahun 1999 sebelum diberhentikan kerja pada tahun 2006 atas sebab pengurangan kakitangan kerana kegawatan ekonomi. Dalam tempoh beliau bekerja, beliau telah mengambil pinjaman rumah dengan jumlah pinjaman sebanyak RM 67 0000 dengan Bank XYZ. Pada masa itu juga beliau telah memohon kemudahan Kad Kredit dari ABC Bank (Nama sebenar dikongsikan dengan Bank Negara, KPDNKK, PPIM, FOMCA, Harian Metro dan lain lain) dengan had kredit sebanyak RM3000.

Semenjak diberhentikan, beliau berusaha mencari nafkah dengan melibatkan diri dengan pelbagaii bentuk perniagaan namun begitu usaha beliau tidak begitu berjaya sehinggalah beliau menumpukan usaha beliau kepada khidmat “tuition” bagi pelajar pelajar sekolah rendah dan menengah dari tahun 2013 sehingga kini. Khidmat tuition ini dijalankan dirumah beliau yang masih terhutang dengan Bank XYZ sebanyak RM 85 000. Beliau telah tinggal dirumah yang sama semenjak tahun 2002.

Perkhidmatan “tuition” beliau telah berkembang maju dan sekarang telah menjadi sumber pendapatan utama beliau. Selain dari hutang rumah, beliau juga mempunyai hutang hutang lain seperti kad kredit (selain ABC Bank) dan pinjaman peribadi (dipohon semasa yang lebih kurang sama dengan pinjaman yang lain) yang tidak mampu beliau bayar atas sebab desakan ekonomi dan terpaksa bertungkus lumus menjaga “asset” utama iaitu rumah beliau dengan membuat bayaran (walaupun berdepan dengan risiko lelongan sebanyak dua kali) kerana itulah tempat berlindung beliau dan keluarga selain dari tempat sumber pencarian. Bagi hutang hutang lainnya terutama hutang Kad Kredit, beliau telah tidak mampu membayarnya sejak tahun 2006.

Namun begitu, pada 30/05/2015 beliau telah menerima serahan Notis Kebankrapan atas hutang Kad Kredit ABC Bank berjumlah RM56,000.00. Walaupun telah tinggal dialamat yang sama sejak tahun 2002, beliau tidak pula menerima Surat Tuntutan Guaman, Writ Saman dan juga salinan Penghakiman. Enam bulan yang berikutnya beliau telah menerima Petisyen Pemiutang yang mewajibkan beliau hadir ke Mahkamah pada 23/06/2015. Jika beliau gagal menjelaskan hutang beliau (yang asalnya hanya RM3,000) atau mengemukakan bantahan yang menasabah, beliau akan diBankrapkan.

Encik Idris telah mengemukakan Notis Bantahan untuk menghalang tindakan kebankrapan tersebut pada 18/06/2015 bagi mengenepikan Petisyen tersebut atau mendapatkan penangguhan atas alasan beliau masih “solven” atau masih berupaya menjelaskan hutang dengan cadangan untuk menjual rumah beliau secara sukarela tanpa lelongan dipasaran terbuka tetapi memerlukan tempoh masa yang munasabah bagi mendapatkan harga yang terbaik. Dengan persetujuan Bank, Mahkamah telah memberikan penangguhan sehingga 18/08/2015. Apa yang perlu dibuat sekarang ialah berbincang dengan ABC Bank tentang jumlah penyelesaian yang perlu dibayar dan sudah semestinya siapa yang mahu membayar faedah RM 53,000 atas hutang asal RM3,000? Encik Idris berniat untuk menyelesaikan hutang dengan membayar baki asal hutang sebanyak RM3,000 dan juga kos guaman yang munasabah setakat tindakan keBankrapan dan telah menghantar surat tawaran penyelesaian sebanyak RM5,000. Kegagalan mencapai persetujuan mungkin akan menyebabkan Encik Idris menjadi seorang Bankrap pada 18/08/2015 nanti. Bank pula melalui surat yang bertarikh 10hb Julai 2015 telah “bermurah hati” menawarkan RM30,000 sebagai jumlah penyelesaian penuh, memberi tempoh sehingga 31hb Julai 2015 dengan memberikan “diskaun” hampir RM30,000. Dari RM3,000 ke RM30,000 masih dikira jumlah yang terlalu banyak iaitu “keuntungan” atas angin sebanyak 1000%!

Dari satu segi ia nampak seperti suatu kes yang biasa, iaitu tak bayar hutang, kena saman dan seterusnya Bankrap. Bank telah menuntut dan menjalankan haknya mengikut lunas lunas undang undang dan apa yang telah termaktub dalam perjanjian Kad Kredit tersebut. Betulkah begitu? Atau telah berlaku suatu penganiayaan terhadap En Idris? Mari kita bentangkan satu persatu fakta fakta yang didapati dari kes ini:

- Baki asal : lebih kurang RM3,000

- Baki selepas Penghakiman – RM 56 046.12 (faedah masih berjalan)

- Tarikh akhir bayaran iaitu bermulanya tunggakan sekitar 2005.

- Tarikh Writ Saman iaitu 04/06/2014 (hampir 9 tahun selepas bayaran terakhir)

- Tarikh Penghakiman 05/08/2014

- Tarikh Notis Kebankrapan 27/11/2014. Sebutan pada 03/03/2015

- Tarikh Petisyen Pemiutang 30/05/2015. Sebutan pada 23/06/2015

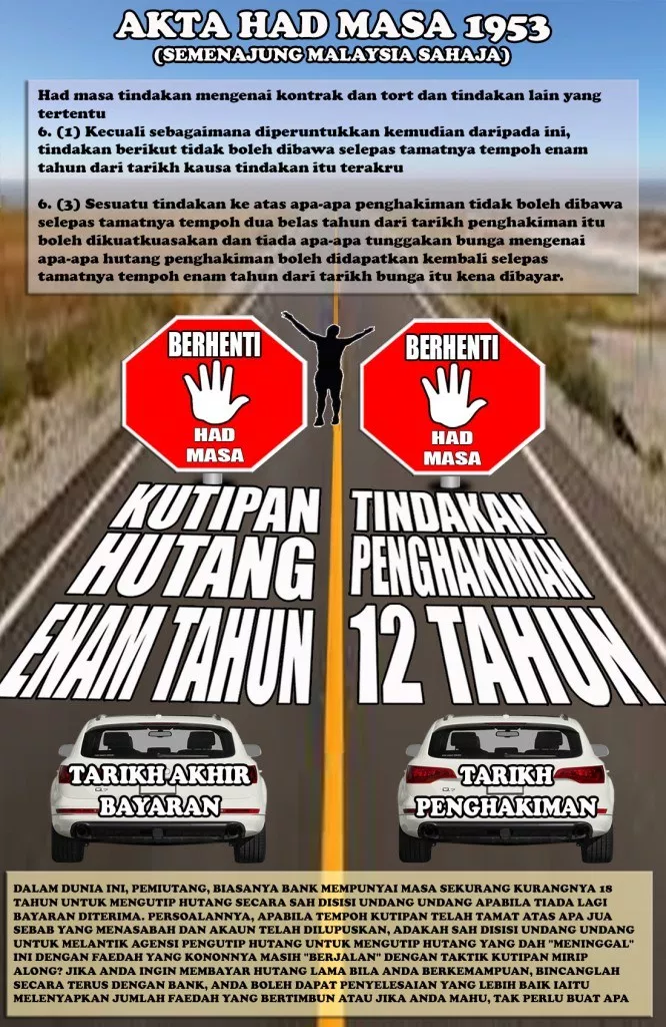

Mengikut Akta Had Masa 1953 Seksyen 6(1) dan 6(2) mengenai Had masa tindakan mengenai kontrak dan tort dan tindakan lain yang tertentu , sesuatu hutang tidak boleh lagi dituntut selepas tempoh 6 tahun hutang tersebut mula tertunggak tanpa ada apa apa tindakan dari siPemiutang. Pihak Bank selama hampir 9 tahun walaupun telah menyekat penggunaan Kad Kredit tersebut, tidak memberi Kad Baru kepada Encik Idris apabila Kad Lama tamat tempoh, masih mengganggap bahawa Akaun tersebut seolah olah masih aktif dengan menghantar penyata bulanan dengan kadar 18% setahun dengan tambahan caj kewangan sebanyak 1% lagi.

Kadar yang telah ditetapkan oleh Mahkamah selepas Penghakiman adalah 5% sahaja tetapi pihak Bank dan peguamnya telah memohon kadar seperti perjanjian Kad Kredit digunakan selepas Penghakiman. Mahkamah telah membenarkannya kerana tiada bantahan dari Encik Idris. Oleh kerana jumlahnya melebihi RM30,000 maka tindakan Bankrapsi pun dikenakan. Berapa ramai lagi “Encik Idris” yang telah diBankrapkan dengan cara begini dan berapa ribu lagikah yang bakal kena ala “Encik Idris”

Ada dua perkara pokok disini. Walaupun dari segi undang undang ia tidak boleh dipertikaikan lagi kerana telah luput masa bantahan, terdapat perlakuan yang salah dari segi moralnya kerana telah mengambil kesempatan keatas kejahilan peminjam iaitu:

- Bank dan peguam mereka telah menfailkan tindakan yang telah melepasi had masa iaitu selepas hampir SEMBILAN tahun tunggakan berlaku. Jika pada tahap Writ Saman perkara ini disedari oleh Encik Idris, besar kemungkinan kes ini boleh ketepikan dengan mudah.

- Masih mengenakan kadar faedah yang tinggi keatas jumlah Penghakiman (yang dari segi moralnya “tidak sah” kerana telah luput had masa) iaitu kadar yang sama yang dikenakan keatas baki hutang Kad Kredit seolah olah Kad Kredit tersebut masih ’hidup”

ABC Bank sebagai warga korporat yang sentiasa mengutamakan perkhidmatan dan imej yang baik sepatutnya peka terhadap tanggungjawab moral ini dan bukan membelakangi undang undang dan mengambil kesempatan keatas para peminjam yang jahil undang undang. Sudah sampai masanya bagi Bank membuat polisi untuk memulakan proses tindakan undang undang sebelum luput had masa tunggakan 6 (ENAM) tahun. Ini juga sebenarnya memberi kelebihan kepada Bank kerana selepas mendapat Penghakiman, ada “masa tambahan” selama 12 (DUABELAS) tahun lagi. Bank juga perlu memberi latihan yang secukupnya kepada kakitangan kutipan hutang supya lebih professional dan peka kepada permasalahan undang undang dan tidak sewenang wenangnya mengupah Agen Kutipan Hutang yang kebanyakkannya menggunakan ugutan ugutan yang mereka tidak mampu lakukan selain dari intimidasi yang melampau. Ada yang menyamar sebagai pegawai Bank, Peguam dan kakitangan Mahkamah. Semua ini perlu diberi pemantauan yang serius. Kalau tidak, mungkin Jabatan Pendaftaran Negara pada suatu hari nanti akan memasukkan takrifan baru bagi “Bangsa” iaitu “Bankrap”

Kesan dari menjadi seorang Bankrap bagi Encik Idris adalah seperti berikut:

- Rumahnya berkemungkinan besar akan dilelong oleh Pemiutang Bank XYZ kerana jika Bank XYZ tidak menjual rumah tersebut dalam masa enam bulan dari tarikh keBankrapan, hak kepada rumah tersebut akan berpindah tangan kepada Jabatan Insolvensi (walaupun jika Jabatan Insolvensi melelongnya kemudian, pemiutang utama iaitu Bank XYZ masih diberi keutamaan, cuma kebimbangan Bank ialah mereka tidak boleh “mengawal” harga lelongan dan dengan itu jumlah lelongan mungkin tidak mencukupi untuk melunaskan baki hutang ). Bayaran baki selebihnya akan terpaksa dikongsi dengan pemiutang pemiutang yang lain yang akan menfailkan bukti hutang (Proof of Debt) Encik Idris kepada mereka apabila beliau membuat bayaran kepada Jabatan Insolvensi yang biasanya dalam RM100 ke RM300 jika melihat kepada kemampuan Encik Idris.

- Encik Idris akan kehilangan tempat tinggal dan sekaligus tempat beliau mencari nafkah. Walaupun beliau boleh menyewa dan menyambung “perniagaannya”, beliau akan kehilangan satu aset yang mungkin tidak dapat dimilikinya kembali

Mari kita lihat pula apa yang ABC Bank “dapat” jika ia berjaya memBankrapkan Encik Idris:

Bank Bank lain yang menjadi Pemiutang kepada Encik Idris akan menfailkan “Proof of Debt” iaitu bukti keberhutangan Encik Idris kepada Jabatan Insolvensi

- Setelah meneliti penyata pendapatan dan perbelanjaan Encik Idris, Jabatan Insolvensi akan menetapkan kadar bayaran bulanan yang perlu dibayar kepada Jabatan Insolvensi dan jumlah ini tidaklah banyak kalau diikutkan dengan pendapatan Encik Idris setakat ini. Contohnya, RM100 sebulan. Jumlah ini akan diagih agihkan kepada Pemiutang dan selalunya keutamaan akan diberi kepada “Secured Creditor” atau Pemiutang yang mempunyai cagaran seperti rumah dan hartanah. Pemiutang Kad Kredit dikira sebagai “Unsecured Creditor”, jadi dia akan pergi kesenarai belakang. Jadi usaha untuk mendapatkan kembali wang kalau ada pun adalah tipis, nak tampung faedah pun tak cukup, jadi hanya “berpuashati” dengan tindakan keatas akaun tertunggak dan masuk kedalam akaun hutang lapuk dan menjadi “kerugian” bagi cawangan Bank terbabit.

- Jika Bank XYZ menunaikan haknya untuk melelong rumah Encik Idris, harga lelong mungkin tidak mencukupi untuk menampung baki hutang diBank tersebut dan terpaksa pula Bank ini menfailkan baki dari hasil lelongan sebagai “Proof of Debt” dengan Jabatan Insolvensi dan “berkongsi” pula bayaran RM100 tadi. Pendek kata, ABC Bank tidak mendapat apa apa pulangan selain dari kos peguam dan Mahkamah yang perlu ABC Bank bayar.

Oleh itu, adalah lebih bijak bagi ABC Bank untuk menerima tawaran Encik Idris untuk menyelesaikan Hutang dengan membayar baki asal hutang sebanyak RM3,000 dan juga kos guaman yang menasabah setakat tindakan keBankrapan. Harus diingat jika kos guaman dirasakan terlalu tinggi, permohonan boleh dibuat kepada Mahkamah untuk menyemak kos guaman tersebut jadi tidak timbul masalah jika ada percubaan untuk “menaikkan harga” kos guaman. Pada masa yang sama, ABC Bank boleh mengekalkan imej korporatnya sebagai Bank yang prihatin terhadap para pelanggannya dengan memberikan kelonggaran kepada jumlah penyelesaian penuh.

Kalau disektor pengilangan/pembuatan ada GMP, Servicing Aircond ada “Codes of Good Service Practices”, Bank Negara pun ada Kaedah Kutipan Hutang Yang Baik, ada OSHA, CIDB, Bar Council dan Jabatan Kehakiman mempunyai moto dan KPI masing masing, marilah kita tegakkan hak peminjam supaya tidak dianiayai sebegitu rupa. Selamatkanlah beberapa ribu lagi “Encik Idris” dari ambang keBankrapan. Bankrap kerana Faedah bukan kerana hutang asal.

Ayuh kita sama sama viralkan perkara ini supaya diambil perhatian oleh pihak pihak yang berkenaan. Share dan “like” post ini. Terima kasih

#SayNoToBankManipulation #SaveEncikIdrisHouse #KatakanTidakKepadaPenganiayaanUndangUndang

https://www.ceritahutangbankdananda.com

Comments

Post a Comment